コンセプトシェアハウスの投資効果について

シェアハウス運営やシェアハウス投資をご検討中の投資家、地主の方へ

不動産投資は「不動産経営」です。

不動産投資は、金融商品ではありません。投資家の方であたかも不動産投資が確定利回りの金融商品のように認識をされているのは「サブリース」という仕組みに関する大きな誤解が原因のひとつです。

「経営」となると、自ら行なうマネージメント、マーケティングを連想しますが、果たして経営ができているかどうかは人それぞれだと思います。

たとえば、資本金1千万円の会社の社長はほとんどの方が経営に奔走しています。

1億円の不動産投資家は資本金1億円の経営者であると考えることもできます。

自分の大切な資産の現状や運営を把握することは当然ですが、将来性(出口戦略)も想定する必要があります。

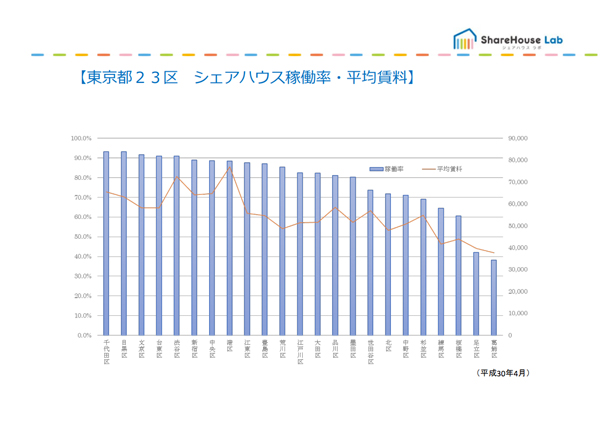

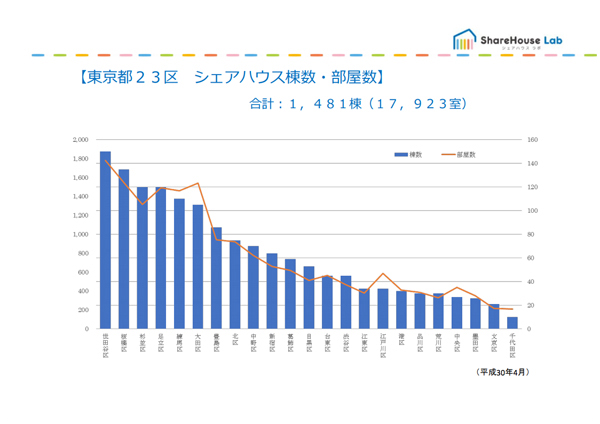

シェアハウス市場はすでに形成されています。

東京都内には10年以上の歳月をかけて2,000棟以上近くのシェアハウスが建てられ、運営されています。

結果的に不動産インデックスらしき数値が形成されつつあり、エリアごとの賃料や稼働率(空室率)をビッグデータにより瞬時に査定することができます。

したがって、賃料査定において逸脱した評価がなされるとシュミレーションの異常に気づきます。逆に気づかなければ昨今、社会問題となっている新築シェアハウス問題に発展してしまいます。つまりこの問題の根本には賃料査定の評価が原因になっているということです。

空き家対策としてのシェアハウス運用であれば、さほど多きなリスクはありませんが、ファイナンスを利用しレバレッジを効かせようとしても現実はかなり困難です。

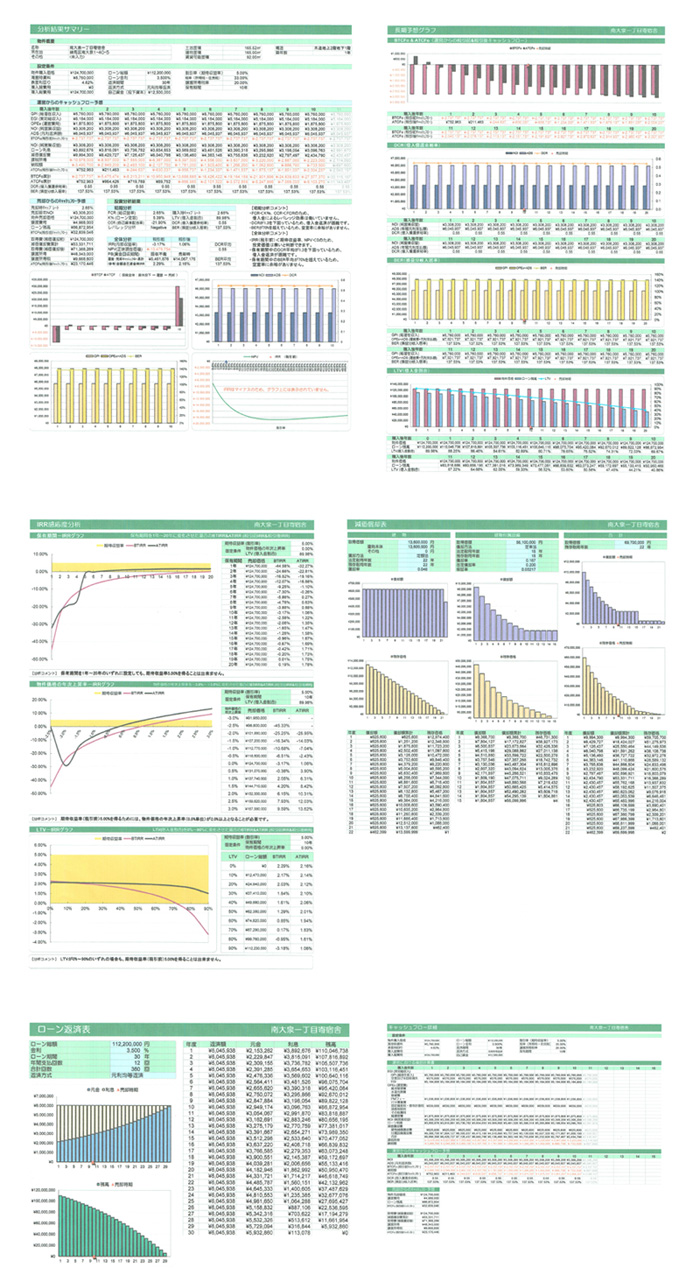

不動産投資理論とシェアハウス運営

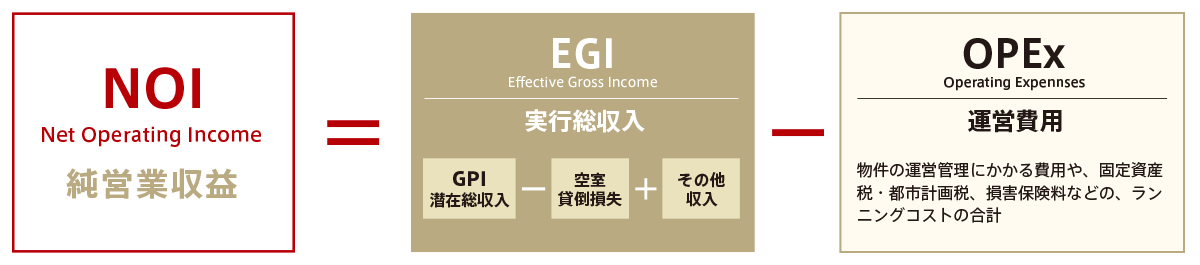

NOI(Net Operating Income:純営業収益)は不動産投資や運用においては、大変重要な指標です。NOIは以下のように導き出されます。

・NOI=EGI(Effective Gross Income:実行総収入)-OPEx(Operating Expennses:運営費用)

なお、

・EGI(実行総収入)=GPI(Gross Potential Income:総潜在収入)-空室・貸倒損失+その他収入

・OPEx(運営費用)=物件の運営管理にかかる費用や、固定資産税・都市計画税、損害保険料などの、ランニングコストの合計

実行総収入は不動産投資利回りを算出するにおいて重要な指標であると同時に、それぞれの数値に現実的根拠がなければ実態とまったくかけ離れた結果が導き出されてしまいます。

特にGPI(総潜在収入)のベースである賃料査定は、根拠がなければ意図的に操作することができます。空室損やOPEx(運営費用)などは、シェアハウスの運営経験やビッグデーターによる稼働率に基づかなければ、空想的な数値が導き出されてしまいます。

不動産最有効使用としてのシェアハウス運営の選択肢

一時のブームや興味半分でのシェアハウス建築や運営はリスクを伴います。不動産最有効利用の原則に基づき、最初にシェアハウス運営に適した場所かどうか判定をするのは当然の作業です。仮想の賃料査定や金融機関の評価によるだけの意思決定は致命的になる可能性があります。

もしかすると、戸建賃貸、アパート、駐車場、売却その他の活用が最有効使用になるかもしれません。いずれにせよ市場調査と賃料査定が大変重要になります。

相続対策としてのシェアハウス建築について ー不動産投資と相続対策の闇ー

相続対策として貸家建付地の評価減を使うにしても、節税と同時に収益がどの程度あるのか検証が必要です。

都心ではアパートの収益よりシェアハウスでの収益が大きいことはありえますが、郊外では一概にはそうでもありません。やはり市場調査と賃料査定が重要になります。

なぜ、シェアハウスに投資(運用)するのかを検証していますか?

不動産アービトラージの発想では、(1)その不動産の最有効使用によるか、(2)小口化による収益アップ、というシェアハウス特有の収益体質があります。

シェアハウスの市場がないところでシェアハウス運用をしようとすると、かなりのパワーが必要になります。

Place(立地)を最優先し、Product(建物)、Promotion(宣伝広告)からPrice(賃料)を決定するというプロダクトミックスの基本を外すことはできません。当然、中長期修繕計画も無視するとキャッシュフローが大幅に狂ってきてます。

超低金利と銀行の貸出先としてのサラリーマン投資家の急増 → 人口減少を無視したアパート・シェアハウス建設の危うさ → アパートの空室率の急上昇という悪循環が現実味を帯びていますが「お手軽投資」の恐怖が差し迫っています。不動産投資の甘い罠に掛からないようにしなければなりません。

やる必要のない相続対策が増えています

小規模宅地の評価減や生命保険の加入だけである程度の対策ができるにもかかわらず、わざわざ借入でアパート建築の提案をされることがあります。

相続後にお荷物と化するアパート・シェアハウスになってはいけません。専門家を交え、正確な評価と複数の対策オプションを検討する必要があります。特定の金融機関や業者だけに頼りきるわけにはいきません。様々な関係者の当事者の利害にかかわる嘘を暴く必要もあります。

相続対策の一環としてシェアハウスを建築する場合にも、不動産アービトラージの発想が必要です。

コンセプトシェアハウスを選択する理由は?

シングルマザー向けシェアハウスや障がい者とその関係者がシェアハウスでともに生活することは社会的意義があったり、あるいはおなじ趣味の人たちが集まるコンセプトシェアハウスは大変意義があったり、楽しそうな風景が想像できます。それらは不動産収支をあまり重要視しないで企画・運営がされていることもあります。

しかしながら、不動産投資利回りや事業収支という観点ではそのコンセプトがEGIをアップさせる目的なのか? 空室率を下げる目的なのか? 一般的なシェアハウスよりOPExが予想以上にかかり事業収支が合うか? などの検証が必要になります。投資家の方にとっては、ただ注目度アップを目的にしただけでは納得のいかないところだと思います。

ペット共生シェアハウスなどは動物好きの方にとっては大変興味があっても、投資家にとって事業収支の内訳、予想以上にかかるOPEx、近隣対策コストなどを客観的に見る必要が出てきます。